Stanislav Janík 17.06.2017

Investovanie do podielových fondov prostredníctvom životného poistenie je poplatkovo najdrahšia možnosť investovania do fondov. Aké presné poplatky sprevádzajú tento produkt?

Investičné životné poistenie (ďalej len IŽP) – kombinuje investovanie do podielových fondov a možnosť poistenia. V tomto článku si detailne ukážeme, aké poplatky sú spojené s investovaním.

Keďže v investičnom životnom poistení investujeme časť peňazí do podielových fondov, v krátkosti si vysvetlíme, čo podielový fond je. Podielový fond je spoločný majetok podielnikov (investorov), ktorý spravuje správcovská spoločnosť. Podielové jednotky sú časťou podielového fondu, ktoré nakupuje investor (v prípade IŽP za poistné určené na investovanie) a predstavujú určitý podiel v podielovom fonde. Správcovská spoločnosť majetok podielnikov investuje na trh vo forme nákupu cenných papierov, akými sú napr. akcie, komodity, dlhopisy, reality a iné. Za túto činnosť si účtuje správcovská spoločnosť správcovský poplatok, ktorý predstavuje určité % ročne z hodnoty účtu.

IŽP sprevádzajú tieto poplatky:

1. Počiatočný poplatok – Slúži na zaplatenie obstarávacích nákladov (provízie) a na iné náklady poisťovne. Spláca sa v zásade z prvých platieb poistného. Existujú 2 hlavné druhy vyčíslenia tohto poplatku:

a, Počiatočné podielové jednotky (PPJ). Sú podielové jednotky, ktoré sú z väčšej časti majetkom poisťovne. Tieto podielové jednotky sú štandardne tvorené, zo zaplateného poistného v prvých dvoch alebo troch rokoch poistenia. PPJ sa strhávajú postupne každoročne vopred stanoveným % po určitú vopred stanovenú dobu. Pre lepšiu predstavivosť si môžeme vyčíslenie poplatku ukázať na jednoduchom príklade s jablkami. Predstavte si debničku s jablkami. Za prvý rok vložíte do debničky 1000 jabĺk. Poplatok predstavuje 8,5% čo je 85 jabĺk, ostane vám 915 jabĺk. Druhý rok vložíte do debničky ďalších 1000 jabĺk. Spolu ich tam máte 1915 a z toho predstavuje poplatok v druhom roku opäť 8,5% čo je približne 163 jabĺk. Zostatok v debničke po dvoch rokoch je 1752 jabĺk. V treťom roku vložíte opäť 1000 jabĺk. Spolu je v debničke 2752 jabĺk. Poplatok predstavuje, aj tento rok 8,5% čo je skoro 234 jabĺk. Ostalo vám 2518 jabĺk. Od štvrtého do 15 roku (dobu stanoví poisťovňa) sa tento 8,5% poplatok vypočítava, už len zo zostatku jabĺk v debničke. Vklady v štvrtom a ďalších rokoch sa do výpočtu počiatočného poplatku nezapočítavajú. Ak si to zhrnieme, tak súhrnný poplatok bude predstavovať súčet všetkých odobratých jabĺk z debničky po dobu napríklad 15 rokov. Jablká vysypané do debničky predstavujú podielové jednotky ktoré poisťovňa nazýva počiatočné podielové jednotky, pretože sú nakúpené v prvých rokoch (či sa jedná o prvé dva, tri alebo viac rokov stanoví poisťovňa) a slúžia, ako základ pre výpočet počiatočného poplatku. Z vkladu štvrtého roku sa nakupujú taktiež podielové jednotky, ale dostali prívlastok akumulačné podielové jednotky. Z týchto sa už počiatočný poplatok nevypočítava a investujú sa v prospech klienta.

Konkrétny príklad z praxe a výpočet si môžete pozrieť nižšie v texte.

b, Investovateľná časť. Poplatok predstavuje určitú percentuálnu časť platieb poistného v prvých rokoch trvania zmluvy. Napr. poplatok sa môže strhnúť za prvé 2 roky vo výške 70% z ročného poistného = 140% ročnej platby. Alebo 65% z výšky ročného poistného po dobu prvých 3 rokov = 195% ročnej platby. Pri tomto spôsobe strhávania počiatočného poplatku si väčšinou poisťovne účtujú tzv. odkúpne poplatky. To znamená, že pri predčasnom zrušení zmluvy sa vám strhne určité % z vašej aktuálnej hodnoty účtu. Tieto odkúpne poplatky môžu vašu zmluvu sprevádzať aj viac ako 10 rokov.

2. Administratívny poplatok – Pohybuje sa na úrovni 0,66€ až 2,5€/mesačne a je účtovaný počas celej doby trvania zmluvy. Ak sa zmluva platí napr. štvrťročne, polročne alebo ročne, môže byť aj nižší.

3. Nákupný poplatok (vstupný) – Poplatok za nákup podielových jednotiek v podielovom fonde. Zväčša predstavuje 3-5% z bežného poistného. Pozor, tento poplatok sa nemusí vyčísliť len z investovanej čiastky ale môže sa vyčísliť, aj z celkového poistného vrátanie platieb za pripoistenia. V zmluvných podmienkach často definovaný aj ako „rozdiel medzi nákupnou a predajnou cenou“.

4. Správcovský poplatok – 0 až 2% ročne z aktuálnej hodnoty účtu. Poisťovňa najčastejšie spolupracuje so správcovskými spoločnosťami, ktoré spravujú podielové fondy. Tie si tiež účtujú správcovský poplatok, avšak právom pretože aktívne spravujú dané podielové fondy. Správcovský poplatok si väčšinou účtujú aj poisťovne, ktoré ale fondy nespravujú. V takomto prípade dochádza k zdvojeniu správcovského poplatku.

Uveďme si konkrétny príklad pri ročnom poistnom 1000€ a zmluve splácanej po dobu 30 rokov. Tu je scan so zvýraznenými poplatkami jednej komerčnej poisťovne.

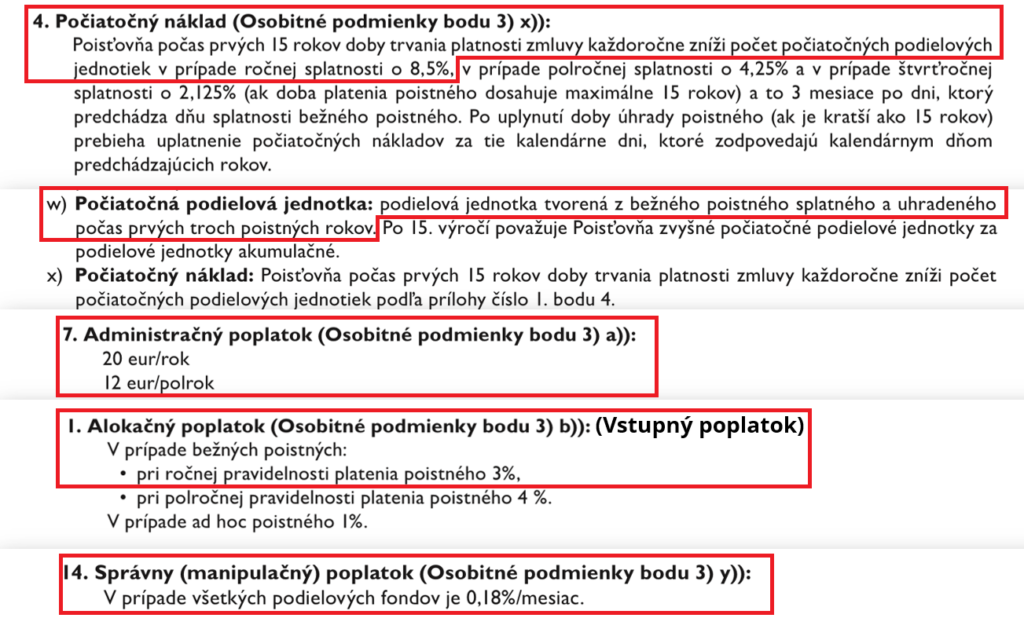

1, Počiatočný poplatok: vypočítavaný z prvých 3 rokov = 3000€ strhávaný pod dobu 15 rokov po 8,5% ročne. Výška poplatku po dobu 15 rokov predstavuje presne 2132,72€. Zvyšok 867,28€ sa presunie do APJ (akumulačné podielové jednotky), ktoré sú investované v prospech klienta. Presný výpočet si môžete pozrieť tu: Výpočet PPJ

2, Administratívny poplatok: 20€/ročne x 30r = 600€

3, Nákupný poplatok: 3% z 30.000€ = 900€

4, Správcovský poplatok: 0,18%/mesiac x 12 = -2,16% ročne = 7906,42€

Pre výpočet správcovského poplatku som použil vzorec na zložené úročenie vkladu pri pravidelnom investovaní, ale so záporným úrokom (výškou poplatku). To znamená, že uvažujem ako keby so zhodnotením fondov 0%.

Ak spočítame počiatočný poplatok, administratívny a nákupný poplatok spolu predstavujú sumu 3.632,72€ z vložených 30.000€ čo je 12,11% v priemere z vkladu.

Ak zarátame, ale aj správcovský poplatok vo výške 7.906,42€ vypočítavaný iba z vkladu poplatky by spolu predstavovali 11.539,14€ z vložených 30.000€ čo predstavuje 38,46%.

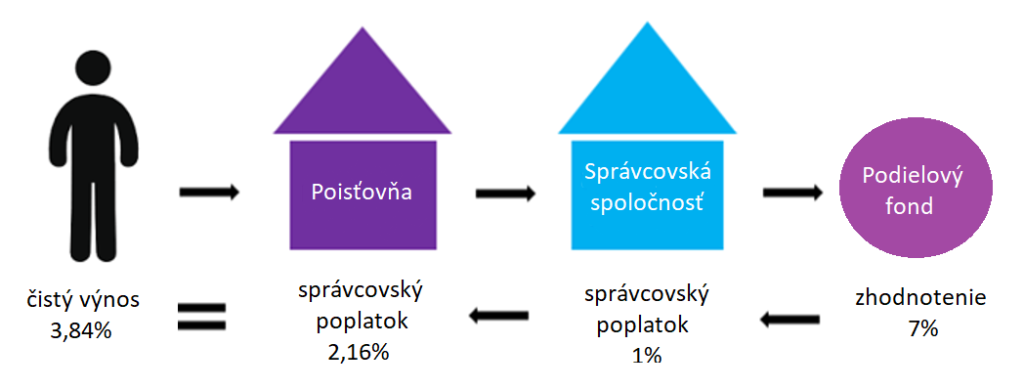

Záverom si uveďme konkrétny príklad investovania priamo do podielových fondov v porovnaní s investovaním cez investičné životné poistenie, aby sme si znázornili rozdiel v zhodnotení investície. Pri priamom investovaní do podielových fondov prostredníctvom správcovskej spoločnosti by náš výnos predstavoval napríklad 6% a hodnota investície je 83.706,24 zatiaľ, čo pri investovaní cez investičné životné poistenie, ktorá si účtuje za správu 2,16% náš čistý výnos predstavuje 3,84% a hodnota investície by v tomto prípade predstavovala 56.213,91€. Rozdiel v zhodnotení je až 27 492,33€.

Z uvedeného môžeme vidieť, že investovanie do podielových fondov prostredníctvom životného poistenia je jeden z najdrahších spôsobov investovania.

Finančné sprostredkovanie robím preto, lebo financie považujem za jednu z najdôležitejších oblasti v životoch ľudí. Ak má klient pod kontrolou svoje príjmy, výdavky a vie že jeho peniaze putujú do zmysluplných finančných produktov, má vybudovanú dostatočnú rezervu a kvalitné krytie, cíti sa psychicky oveľa stabilnejšie a istejšie. Financiám sa venujem od roku 2008. Som riaditeľom obchodného tímu, v ktorom pôsobí 50 odborníkov a v starostlivosti máme viac ako 5000 klientov. Pomáhame ľuďom v oblasti Poistenia, Investícií, Úverov, Dôchodkových pilierov a Neživotného poistenia. Nájdete nás v 6 pobočkách na Slovensku.

Napíšte mi správuSúvisiace články

Prečo ľudia nasledujú?

Prečo majú určité organizácie alebo ľudia masívne úspechy pri rovnakých podmienkach a iní nie? Prečo ľudia nasledujú určité značky a sú im lojálni a iné značky krachujú? Pri zamýšľaní sa nad tým, prečo ľudia nasledujú iných ľudí, organizácie alebo určité značky, ma veľmi inšpiroval Simon Sinek a jeho koncept Start with why alebo Začnite s prečo. Ako je možné, že …

Zistiť viac Stanislav Janík 03.08.2021

Investičné životné poistenie a poplatky

Investovanie do podielových fondov prostredníctvom životného poistenie je poplatkovo najdrahšia možnosť investovania do fondov. Aké presné poplatky sprevádzajú tento produkt? Investičné životné poistenie (ďalej len IŽP) – kombinuje investovanie do podielových fondov a možnosť poistenia. V tomto článku si detailne ukážeme, aké poplatky sú spojené s investovaním. Keďže v investičnom životnom poistení investujeme časť peňazí …

Zistiť viac Stanislav Janík 17.06.2017

Pridaj komentár